Verwendungszweck

Dispo-Ausgleich

Sinnvoll, wenn teurer Kontokredit nicht zur Dauerlösung werden soll.

Wichtig ist, den Dispo danach wirklich auszugleichen und nicht parallel weiter zu nutzen.

500 Euro sind oft dann sinnvoll, wenn ein klarer Engpass schnell und planbar überbrückt werden soll.

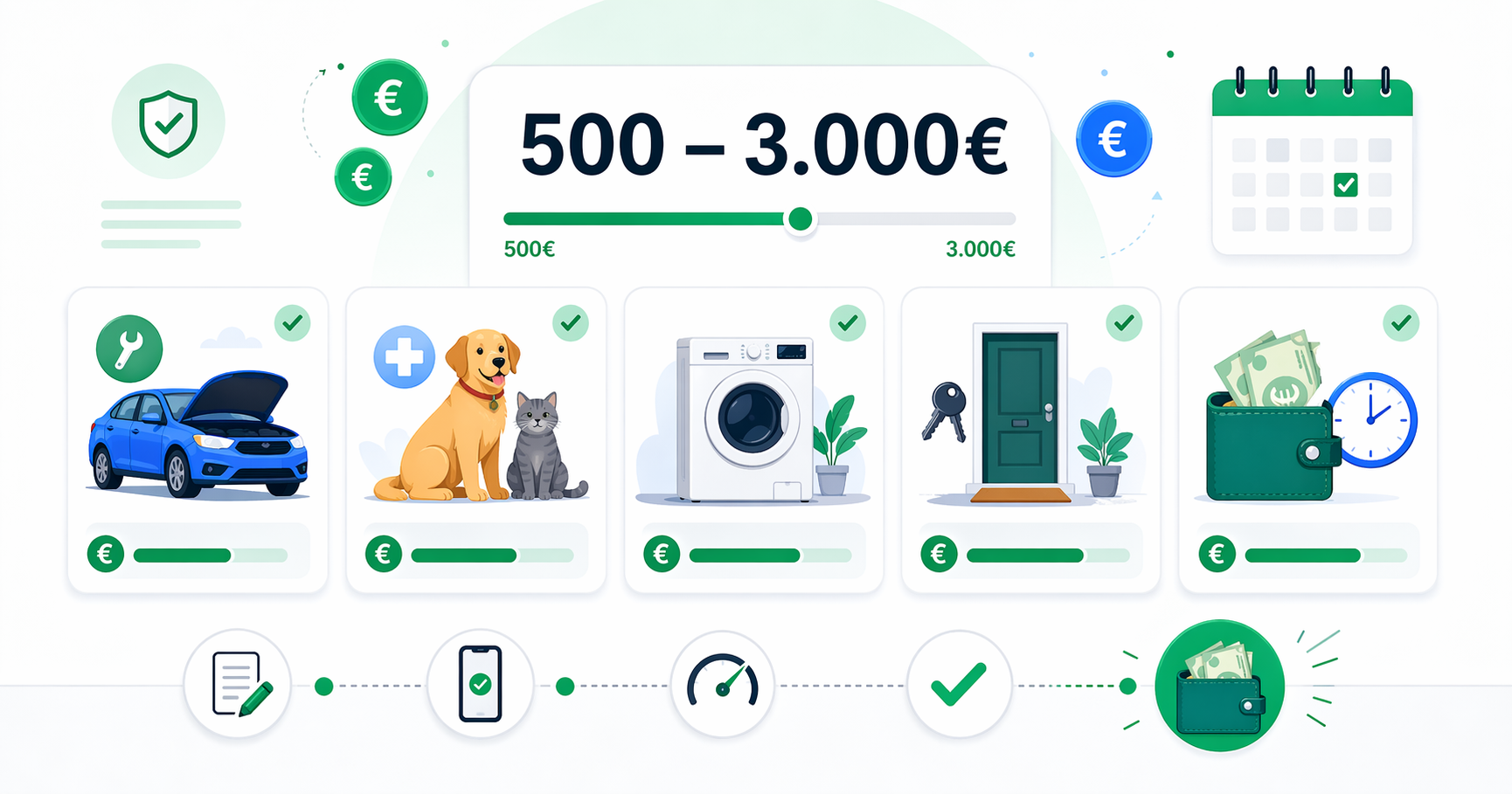

Ein 500 Euro Kredit kann sinnvoll sein, wenn kurzfristig eine kleine Finanzierung benötigt wird, zum Beispiel für den Dispo-Ausgleich, eine Notfall-Reparatur, eine Tierarztrechnung oder eine andere unerwartete Ausgabe. Auf dieser Seite finden Sie passende Optionen für einen 500 € Kredit, typische Voraussetzungen, mögliche Laufzeiten und die Möglichkeit, den Kredit online zu beantragen.

Direkt zum passenden Vergleich

Bei kleinen Summen sind Gebühren, Laufzeit und Auszahlungsweg oft wichtiger als plakative Zinsversprechen.

500 Euro liegen im Bereich klassischer Überbrückungs- und Kleinkredite. Hier zählen vor allem klare Rückzahlung, überschaubare Gebühren und eine Laufzeit, die zur Situation passt. Für die fachliche Einordnung helfen die BaFin-Grundlagen zum Ratenkredit und die Zinsstatistik der Bundesbank.

Bei kleineren Summen sind 6-24 Monate meist nur dann sinnvoll, wenn die Rückzahlung trotzdem kurz und übersichtlich bleibt. Prüfen Sie die Monatsrate zusätzlich mit einer realistischen Einnahmen-Ausgaben-Rechnung; die Verbraucherzentrale erklärt dafür das Haushaltsbuch als einfache Grundlage.

Passender nächster Schritt

Bei kleinen Summen sind Gebühren, Laufzeit und Auszahlungsweg oft wichtiger als plakative Zinsversprechen.

Werbehinweis: Dieser Vergleich enthält Affiliate-Links (mit „Zum Anbieter" gekennzeichnet). Bei Vertragsabschluss erhalten wir eine Provision – für dich ohne Mehrkosten. Unsere redaktionelle Unabhängigkeit bleibt davon unberührt. Mehr erfahren

Kreditvergleich — kostenlos & schufa-neutral

Über 20 Banken vergleichen in unter 2 Minuten

Lädt externen Vergleich (TARIFCHECK24). Cookies möglich.

Direkt zu Tarifcheck →Rechner wird geladen...

Der externe Rechner konnte nicht geladen werden.

Jetzt prüfenNicht jeder Finanzierungsbedarf braucht dieselbe Kredithöhe. Der Nutzen steigt meist dann, wenn Kreditsumme, Verwendungszweck, Laufzeit und vollständige Unterlagen sinnvoll zusammenpassen.

Sinnvoll, wenn teurer Kontokredit nicht zur Dauerlösung werden soll.

Wichtig ist, den Dispo danach wirklich auszugleichen und nicht parallel weiter zu nutzen.

Typischer Notfallbedarf, bei dem Tempo und klare Rückzahlung wichtiger sind als maximale Laufzeit.

Rechnung oder Kostenvoranschlag helfen, die Summe sauber zu begründen.

Typischer Notfallbedarf, bei dem Tempo und klare Rückzahlung wichtiger sind als maximale Laufzeit.

Rechnung oder Kostenvoranschlag helfen, die Summe sauber zu begründen.

Ein 500-Euro-Kredit deckt viele typische Alltagssituationen ab:

Geeignet ist ein 500 Euro Kredit vor allem für Studenten, Azubis, Berufseinsteiger und alle, die eine kurzfristige Liquiditätslücke schließen, den Dispo entlasten oder eine unerwartete kleine Ausgabe planbar finanzieren möchten.

Warum ein Vergleich sinnvoll ist:

Bei einem Kredit über 500 Euro zählen vor allem ein nachvollziehbarer Verwendungszweck, vollständige Unterlagen und eine Laufzeit, die zur kleinen Kreditsumme passt. Ein sorgfältiger Vergleich hilft dabei, monatliche Rate, Gesamtkosten und Rückzahlungsdauer besser einzuordnen und passende Angebote für einen Kleinkredit über 500 Euro zu finden.

So beantragen Sie passend:

Wer einen 500 Euro Kredit online beantragen möchte, sollte Angaben zu Einkommen, laufenden Ausgaben und Verwendungszweck vollständig vorbereiten. Eine digitale Anfrage ermöglicht es, Angebote schneller zu vergleichen und besser zu erkennen, welche Optionen für einen Minikredit oder Kleinkredit über 500 Euro zur eigenen finanziellen Situation passen.

Unser Tipp:

Achten Sie bei einem 500 € Kredit auf vollständige und korrekte Angaben, eine realistische kurze Laufzeit und einen klaren Verwendungszweck wie Dispo ausgleichen, Rechnung begleichen oder Notfallkosten abdecken. Gerade bei kleinen Kreditsummen ist wichtig, dass Monatsrate, Gebühren und Rückzahlung überschaubar bleiben.

Für einen 500 Euro Kredit prüfen Anbieter in der Regel ein regelmäßiges Einkommen, eine nachvollziehbare Haushaltsrechnung und das Fehlen gravierend negativer Schufa-Merkmale. Je nach Anbieter kann bereits ein kleines, aber verlässliches Nettoeinkommen ausreichen, wenn die monatliche Rate tragbar bleibt.

| Anbieter | Bewertung | Vorteile | Nachteile | Merkmal | |

|---|---|---|---|---|---|

| Kurze Laufzeiten Vexcash | ★★★★ ½ 4.7/5

|

|

| Für kleine Beträge

Jetzt prüfen

* | |

| Digitale Kreditkarte Ferratum Mastercard | ★★★★ ½ 4.6/5

|

|

| Kreditkarte mit Rahmen

Jetzt prüfen

* | |

| Kurze Laufzeiten Cashper | ★★★★ ½ 4.5/5

|

|

| Für kleine Beträge

Jetzt prüfen

* |

Bei 500 Euro Kreditbedarf vergleichen Sie am besten spezialisierte Minikredit-Anbieter. Diese haben sich auf kleine Beträge spezialisiert und bearbeiten Anträge oft schneller als klassische Filialbanken.

500 Euro gehören zu den Summen, bei denen viele zuerst ans Girokonto denken. Genau dort entstehen aber oft die teuersten Routinen: Der Dispo bleibt offen, wird mit dem nächsten Gehalt nur kurz reduziert und füllt sich im Alltag direkt wieder. Ein kleiner Ratenkredit kann in solchen Fällen die sauberere Lösung sein, weil Betrag, Rückzahlung und Ende von Anfang an klar sind.

Besonders sinnvoll ist das bei einmaligen Engpässen mit klarem Anlass. Eine Tierarztrechnung, eine Autoreparatur oder eine unerwartete Nachzahlung brauchen meist keine große Finanzierungslogik, sondern Tempo, Übersicht und eine Rate, die nicht den nächsten Monat direkt wieder belastet.

Bei kleinen Summen überzeugt kein großes Storytelling, sondern einfache Klarheit. Wer 500 Euro anfragt, sollte den Anlass knapp benennen, die Rückzahlung realistisch wählen und teure Zusatzoptionen kritisch prüfen. Gerade Expressauszahlungen oder Zusatzgebühren können bei kleinen Beträgen den eigentlichen Nutzen schnell verschlechtern.

Sinnvoll sind 500 Euro vor allem dann, wenn eine einzelne Rechnung, ein überschaubarer Reparaturfall oder ein Dispo-Ausgleich im Vordergrund stehen. Weniger passend ist die Summe, wenn damit laufende Budgetprobleme oder mehrere offene Baustellen gleichzeitig gelöst werden sollen.

Diese externen Quellen helfen dabei, Bonität, Kreditvergabe und Warnsignale bei Angeboten besser einzuordnen.

Grundlagen zu Ratenkrediten, Laufzeit, Rückzahlung und typischen Risiken.

Einordnung, was Banken vor einer Kreditvergabe prüfen müssen.

Warnsignale bei Kreditangeboten, Vermittlern und unnötigen Zusatzkosten.

Redaktionelle Quellen

Diese externen Quellen helfen, zentrale Aussagen zu Zinsen, Bonität, Verbraucherrechten und Kreditkosten einzuordnen.

Deutsche Bundesbank

Spezifische Bundesbank-Zeitreihen zu Effektivzinsen und Neugeschäftsvolumen bei Ratenkrediten.

BaFin

BaFin-Hinweise zum Vergleich von Konsumentenkrediten, Kreditvermittlung und Grenzen der BaFin-Aufsicht.

Deutsche Bundesbank

Amtliche Zinsstatistik für Kredite und Einlagen in Deutschland, geeignet zur Einordnung aktueller Kreditkosten.

BaFin

BaFin-Verbraucherinformationen zu Ratenkrediten, Risiken, Effektivzins, Bonitätsprüfung und vorzeitiger Rückzahlung.

Verbraucherzentrale

Verbraucherorientierte Übersicht zu Widerruf, Kreditvertrag, Kündigung und Rückzahlung.

Autor und Gründer von KreditWolf

Tom Trögler ist Gründer und Autor von KreditWolf. Er ordnet Kreditbeträge wie 500 Euro redaktionell ein, prüft typische Verwendungszwecke, Laufzeiten und Risiken und achtet besonders darauf, dass Kreditentscheidungen nicht nur nach schneller Auszahlung, sondern nach tragbarer Monatsrate, transparenten Kosten und realistischen Alternativen bewertet werden. KreditWolf ist keine Bank und vergibt selbst keine Kredite.