Verwendungszweck

Gebrauchtwagen finanzieren

Fahrzeugbezogene Anfragen wirken meist stärker, wenn Kaufpreis, Nebenkosten und gewünschte Laufzeit zusammenpassen.

Versicherung, Zulassung und laufende Kosten sollten im Budget mitgedacht werden.

Die klassische Gebrauchtwagen-Finanzierung – oder die neue Küche für die ganze Familie.

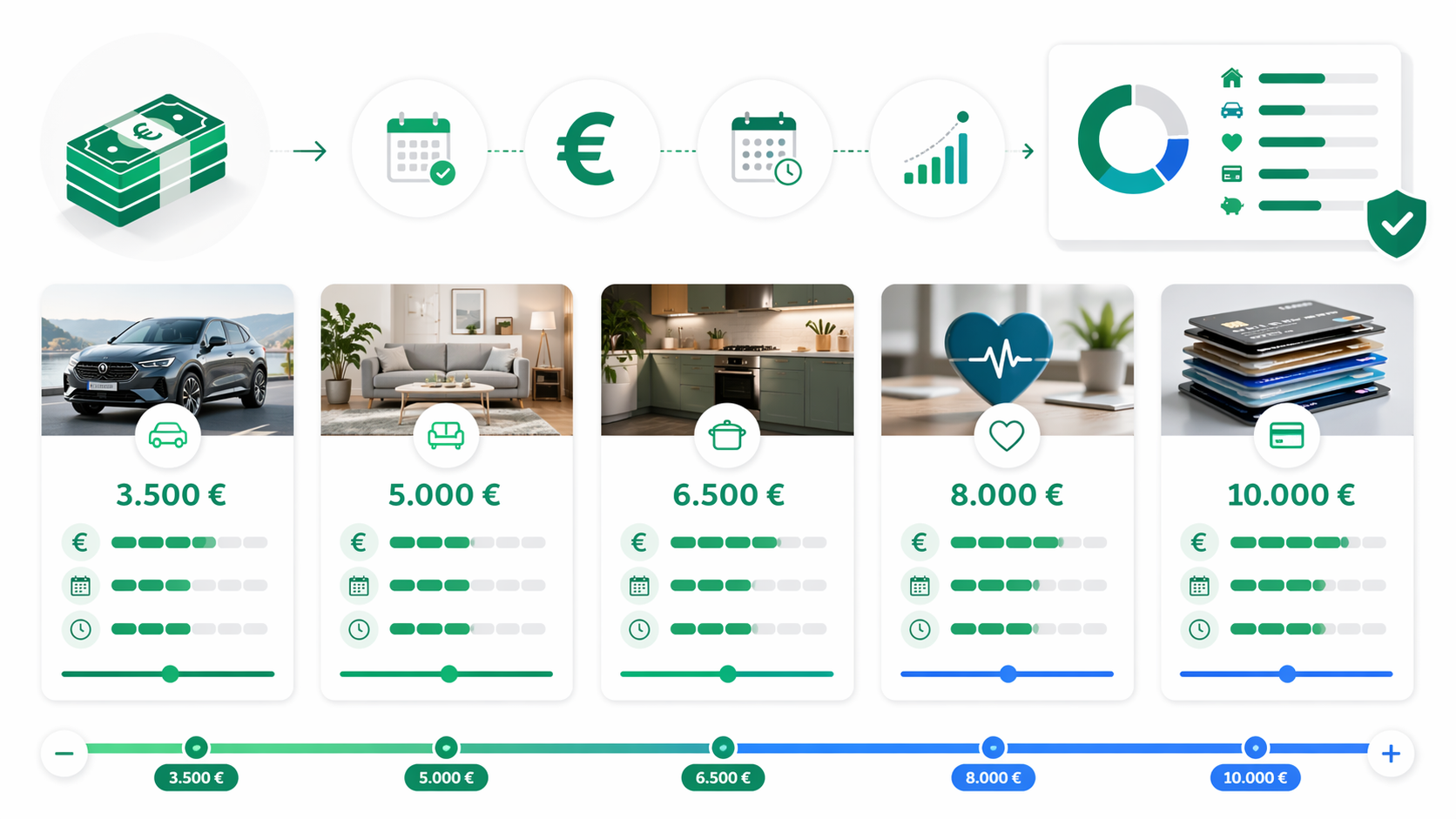

Ein Kredit über 5.000 Euro eignet sich häufig für einen Gebrauchtwagen, eine neue Küche, Renovierungskosten oder eine Hochzeit. Auf dieser Seite finden Sie passende Angebote, wichtige Voraussetzungen, typische Laufzeiten sowie die Möglichkeit, den 5.000 Euro Kredit direkt online zu vergleichen und zu beantragen.

Direkt zum passenden Vergleich

Ab 5.000 Euro beeinflussen Verwendungszweck, Laufzeit und Haushaltsrechnung die tatsächliche Passung deutlich stärker als bei Kleinstbeträgen.

5.000 Euro sind typisch für konkrete Vorhaben wie Kaution, Zahnersatz, Auto oder Einrichtung. In diesem Bereich entscheiden Anlass, Haushaltsrechnung und eine saubere Kostenplanung stärker als ein pauschaler Vergleich. Für die fachliche Einordnung helfen die BaFin-Grundlagen zum Ratenkredit und die Zinsstatistik der Bundesbank.

Im Bereich 36-84 Monate lohnt vor allem der Abgleich zwischen Monatsrate und tatsächlichem Budget, nicht nur die Suche nach der längsten Laufzeit. Prüfen Sie die Monatsrate zusätzlich mit einer realistischen Einnahmen-Ausgaben-Rechnung; die Verbraucherzentrale erklärt dafür das Haushaltsbuch als einfache Grundlage.

Passender nächster Schritt

Ab 5.000 Euro beeinflussen Verwendungszweck, Laufzeit und Haushaltsrechnung die tatsächliche Passung deutlich stärker als bei Kleinstbeträgen.

Werbehinweis: Dieser Vergleich enthält Affiliate-Links (mit „Zum Anbieter" gekennzeichnet). Bei Vertragsabschluss erhalten wir eine Provision – für dich ohne Mehrkosten. Unsere redaktionelle Unabhängigkeit bleibt davon unberührt. Mehr erfahren

Kreditvergleich — kostenlos & schufa-neutral

Über 20 Banken vergleichen in unter 2 Minuten

Lädt externen Vergleich (TARIFCHECK24). Cookies möglich.

Direkt zu Tarifcheck →Rechner wird geladen...

Der externe Rechner konnte nicht geladen werden.

Jetzt prüfenNicht jeder Finanzierungsbedarf braucht dieselbe Kredithöhe. Der Nutzen steigt meist dann, wenn Kreditsumme, Verwendungszweck, Laufzeit und vollständige Unterlagen sinnvoll zusammenpassen.

Fahrzeugbezogene Anfragen wirken meist stärker, wenn Kaufpreis, Nebenkosten und gewünschte Laufzeit zusammenpassen.

Versicherung, Zulassung und laufende Kosten sollten im Budget mitgedacht werden.

Sinnvoll, wenn das Vorhaben klar umrissen ist und die Monatsrate sauber in den Haushaltsplan passt.

Je klarer der Anlass beschrieben ist, desto besser lässt sich die passende Strecke einordnen.

Solche Vorhaben brauchen besonders realistische Monatsraten, damit die Ausgabe nicht lange nachwirkt.

Besser mit festem Kostenrahmen planen als spontan mit zu großer Summe zu starten.

5.000 Euro öffnen Türen zu wirklich bedeutenden Anschaffungen:

Familien, Paare, Berufstätige und Haushalte mit planbarem Einkommen sowie konkretem Finanzierungsziel.

Warum ein Vergleich sinnvoll ist:

Bei einem 5.000 Euro Kredit spielen Zinssatz, Laufzeit, Monatsrate und Bonität eine wichtige Rolle. Schon kleine Unterschiede beim effektiven Jahreszins können die Gesamtkosten spürbar verändern. Ein Kreditvergleich hilft dabei, passende Angebote für Ihre finanzielle Situation schneller zu finden.

So beantragen Sie passend:

Bereiten Sie Angaben zu Einkommen, laufenden Ausgaben, Arbeitgeber, Wohnsitz und Verwendungszweck vollständig vor. Mit einer digitalen Anfrage sehen Sie oft in kurzer Zeit, welche Optionen für einen 5.000 Euro Kredit realistisch sind und welche Monatsrate zu Ihrem Budget passt.

Unser Tipp:

Wählen Sie eine Laufzeit, die zu Ihrem Haushaltsbudget passt. Kürzere Laufzeiten senken meist die Gesamtkosten, längere Laufzeiten reduzieren die monatliche Rate. Nutzen Sie den Kreditbetrag möglichst gezielt, zum Beispiel für Auto, Küche oder Hochzeit, statt ohne Plan auf Reserve.

Regelmäßiges Einkommen, ausreichende Bonität, Wohnsitz in Deutschland und keine gravierenden Negativmerkmale verbessern die Chancen auf gute Konditionen deutlich.

| Anbieter | Bewertung | Vorteile | Nachteile | Merkmal | |

|---|---|---|---|---|---|

| Beliebt Tarifcheck | ★★★★ ½ 4.8/5

|

|

| Digitaler Vergleich

Jetzt prüfen

* | |

| Beliebt Smava | ★★★★ ½ 4.6/5

|

|

| Große Auswahl

Jetzt prüfen

* | |

| Für schwierige Fälle Bon-Kredit | ★★★★ ½ 4.5/5

|

|

| Alternative Prüfung

Jetzt prüfen

* |

Bei 5.000 Euro lohnt sich unbedingt die Wahl des Verwendungszwecks: 'Fahrzeugkauf' ist oft günstiger als 'freie Verwendung', da das Auto als Sicherheit dient.

5.000 Euro markieren für viele Nutzer den Übergang von der kleineren Anschaffung zur spürbaren Investition. Ein Gebrauchtwagen, eine Küche, medizinische Eigenanteile oder eine größere Neuanschaffung liegen häufig in genau diesem Bereich. Die Summe ist hoch genug, um relevante Unterschiede im Vergleich zu erzeugen, aber meist noch niedrig genug für einen klassischen digitalen Ratenkredit ohne Speziallogik.

Entscheidend ist in dieser Größenordnung, ob Zweck, Laufzeit und Gesamtbelastung zusammenpassen. 5.000 Euro können für ein konkretes Vorhaben sehr passend sein, wirken aber schnell zu hoch, wenn nur ein unscharfer Puffer oder mehrere ungeklärte Wünsche gleichzeitig finanziert werden sollen.

Bei 5.000 Euro kann die saubere Benennung des Verwendungszwecks deutlich relevanter sein als bei kleineren Beträgen. Ein Fahrzeugkauf, eine konkrete Umschuldung oder eine klar bezifferte Anschaffung lassen sich oft besser einordnen als ein unbestimmter Wunschbetrag zur freien Verfügung. Das hilft nicht nur im Vergleich, sondern auch bei der Wahl der passenden Strecke.

Je klarer der Anlass ist, desto besser lässt sich einschätzen, ob ein klassischer Ratenkredit genügt oder ob eine spezialisierte Lösung sinnvoller wäre. Gerade bei Auto, Haushalt, Gesundheit oder Umschuldung lohnt sich deshalb die Trennung nach Zweck statt einer pauschalen Anfrage zur freien Verfügung.

Diese externen Quellen helfen dabei, Bonität, Kreditvergabe und Warnsignale bei Angeboten besser einzuordnen.

Grundlagen zu Ratenkrediten, Laufzeit, Rückzahlung und typischen Risiken.

Einordnung, was Banken vor einer Kreditvergabe prüfen müssen.

Warnsignale bei Kreditangeboten, Vermittlern und unnötigen Zusatzkosten.

Redaktionelle Quellen

Diese externen Quellen helfen, zentrale Aussagen zu Zinsen, Bonität, Verbraucherrechten und Kreditkosten einzuordnen.

Deutsche Bundesbank

Spezifische Bundesbank-Zeitreihen zu Effektivzinsen und Neugeschäftsvolumen bei Ratenkrediten.

BaFin

BaFin-Hinweise zum Vergleich von Konsumentenkrediten, Kreditvermittlung und Grenzen der BaFin-Aufsicht.

Deutsche Bundesbank

Amtliche Zinsstatistik für Kredite und Einlagen in Deutschland, geeignet zur Einordnung aktueller Kreditkosten.

BaFin

BaFin-Verbraucherinformationen zu Ratenkrediten, Risiken, Effektivzins, Bonitätsprüfung und vorzeitiger Rückzahlung.

Verbraucherzentrale

Verbraucherorientierte Übersicht zu Widerruf, Kreditvertrag, Kündigung und Rückzahlung.

Autor und Gründer von KreditWolf

Tom Trögler ist Gründer und Autor von KreditWolf. Er ordnet Kreditbeträge wie 5.000 Euro redaktionell ein, prüft typische Verwendungszwecke, Laufzeiten und Risiken und achtet besonders darauf, dass Kreditentscheidungen nicht nur nach schneller Auszahlung, sondern nach tragbarer Monatsrate, transparenten Kosten und realistischen Alternativen bewertet werden. KreditWolf ist keine Bank und vergibt selbst keine Kredite.